Brasileiro parcela compra do supermercado e inadimplência cresce

Prática pode representar até 58% das vendas no cartão, dependendo da rede; alta no preço dos alimentos e renda menor incentivam parcelamento

O consumidor brasileiro vem comprando cada vez mais comida parcelada. Dados da GetNet, uma das três maiores empresas de pagamentos eletrônicos do país, levantados com exclusividade para a Folha, mostram que cresceu, nos últimos 12 meses, o nível de compras parceladas em supermercados, hipermercados e atacarejos.

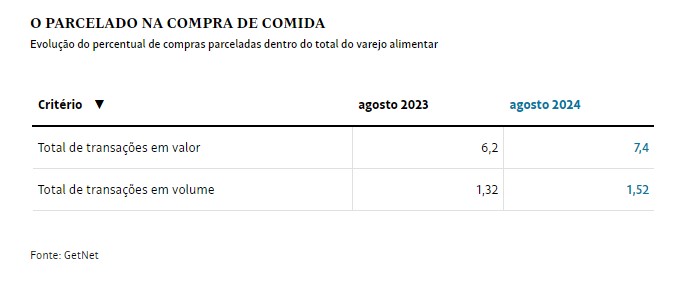

Segundo a GetNet, a fatia de transações parceladas no total de compras no varejo alimentar entre agosto de 2023 e agosto deste ano subiu de 6,2% para 7,4%, considerando o valor. O tíquete-médio parcelado em agosto foi de R$ 270, um aumento de 15% sobre agosto de 2023. Em número de transações, o percentual saiu de 1,3% para 1,5% no período. Embora ainda represente um patamar baixo, o aumento chama a atenção por se tratar de um consumo básico.

A Abras (Associação Brasileira de Supermercados) diz não ter dados consolidados sobre quanto o parcelado representa das vendas totais do setor. Mas afirma que os consumidores que parcelam suas compras em cartões de lojas de supermercados apresentam uma taxa de inadimplência 30% maior em comparação àqueles que optam pelo crédito à vista nesta modalidade.

“Em média, muitos optam por parcelar em três vezes, mas, ao chegar à terceira parcela, as novas compras se acumulam e o consumidor acaba comprometendo novamente sua capacidade financeira, aumentando o risco de endividamento”, afirma a Abras.

Grandes redes procuradas pela Folha –Assaí, Carrefour/Atacadão, Tenda, Grupo Mateus– não quiseram falar a respeito do parcelado nas compras, assim como as empresas de pagamentos eletrônicos Cielo e PagBank.

A rede Chama Supermercados, dona de 15 lojas na Grande São Paulo, confirma o aumento das despesas parceladas no cartão da rede, o único em que é possível essa modalidade: o parcelado subiu de 56% do total das vendas no cartão para 58%, entre agosto de 2023 e agosto deste ano. No período, o índice de inadimplência no cartão próprio avançou de 8,2% para 9,4%.

Já na rede Muffato, com 104 lojas nos estados do Paraná e São Paulo, as vendas parceladas no cartão (da rede e de bancos) representam cerca de 10% do total.

“O brasileiro incorporou o limite do cartão à própria renda e, se não consegue fechar uma compra de reposição dentro do seu orçamento, acaba parcelando”, diz Rodrigo Carvalho, superintendente data & analytics da GetNet.

Na opinião de Paulo Robilotti, professor de economia da ESPM, a prática representa um grande risco para a estabilidade financeira do consumidor. “Alimentação é um gasto recorrente, mensal, diferente da compra de vestuário e eletrodomésticos, onde o parcelamento é comum.”

Embora a renda real do consumidor esteja se recuperando desde 2021, o brasileiro ainda não voltou ao nível pré-pandemia, diz ele. “O nível de ocupação está aumentando, mas a renda achatou. Ao mesmo tempo, a inflação dos alimentos no domicílio disparou”, afirma Robilotti, destacando que a variação do preços dos alimentos pelo IPCA entre janeiro de 2020 e agosto de 2024 foi de 49%.

“Há um alta generalizada dos preços, mesmo das marcas mais baratas, não há para onde correr”, diz o professor da ESPM, para quem a situação tem alguma chance de melhora a partir de 2025, com a redução da taxa básica de juros Selic –hoje em 10,75%. “A renda atual não permite manter o ritmo de consumo.”

Do ponto de vista dos lojistas, o aumento do parcelado também preocupa. “O parcelamento de compras no supermercado começou a ser oferecido por conta da concorrência: um varejista não quis ficar atrás do outro”, diz Márcio Milan, vice-presidente da Abras. “Mas hoje o setor precisa lidar com três grandes desafios: a seca, que prejudica o preço especialmente dos hortifrútis, as bets, que tiram uma parte dos gastos com alimentos, e o parcelado, que encarece os custos.”

A taxa MDR (do inglês Merchant Discount Rate, cobrada sobre transações feitas com cartão) são maiores no parcelado do que no pagamento à vista. Isso gera um descompasso no fluxo de caixa, uma vez que o prazo médio de recebimento se estende, enquanto os prazos com os fornecedores continuam os mesmos.

“Temos que ajustar nosso fluxo de caixa para suportar esses parcelamentos”, diz Fabio Iwamoto, diretor do Chama Supermercados.

Ederson Muffato, diretor do Grupo Muffato, diz o mesmo. “Se por um lado o parcelado aumenta o consumo, por outro, traz maior inadimplência do que no crédito rotativo”, afirma. “As classes mais baixas são as que mais usam o parcelado.”

Na bandeira Max, atacado do grupo, o parcelado é aceito só no cartão da loja. Nos supermercados e hipermercados, é possível parcelar também com cartões de bancos, em até três vezes sem juros, prática que começou há um ano e meio, diz Muffato. “Em segmentos de produtos de maior valor agregado, como bazar, têxteis e pneus, porém, o parcelamento é mais antigo e é possível dividir em até 10 vezes.”

Para o consultor Alberto Serrentino, sócio da Varese Retail, este é um tema complexo. “Uma coisa é você parcelar eletrodomésticos e vestuário, que vão durar anos. Ou cosméticos, que duram meses. Mas parcelar um produto de consumo corrente pode ser perverso em larga escala, porque você empurra o consumidor para o endividamento”, afirma.

O atacarejo segue como o principal canal de vendas do varejo alimentar do país e o que mais cresce há duas décadas. As vendas do canal somaram R$ 137,7 bilhões no ano passado, um salto de 82% em relação às vendas de 2019. No mesmo intervalo, as vendas em supermercados cresceram 30%, para R$ 105,4 bilhões, segundo a consultoria Euromonitor International.

“Os atacarejos começaram a incrementar os seus serviços, se aproximando mais dos supermercados, com a oferta de açougue e fatiamento de frios, por exemplo”, diz o consultor Eugênio Foganholo, sócio da Mixxer. Com isso, atraiu o consumidor que vai fazer as compras de reposição, não mais apenas de abastecimento. “A oferta de crédito também vai nessa linha, o que aumenta as despesas do varejista”, afirma.

De acordo com relatório do Santander sobre o desempenho do Assaí, o maior atacadista do país, no segundo trimestre, houve uma desaceleração no crescimento das “vendas mesmas lojas” (abertas há mais de um ano). “Esperamos que este desempenho mais fraco chame a atenção para as discussões sobre ‘parcelados sem juros'”, diz o documento, assinado pelos analistas Ruben Couto, Eric Huang e Vitor Fuziharo.

Fonte: Folha de São Paulo